产品中心

- 首页

- >

- 产品中心

- >

- 独立大功率及SMD LED

摄像头模组的主要原材料为光学镜头、CMOS图像传感器芯片、音圈马达,以及红外滤光片、基座、被动组件、基板、软板等其他辅助原材料。摄像头模组大范围的应用于智能手机、智能汽车和等行业。目前,智能手机是摄像头模组的主要应用市场,未来智能汽车和IoT将是摄像头模组主要的增量市场。

MOB工艺区别于COB工艺,其封装部相当于模组的底座,该工艺通过模塑工艺连接于线路板,构成一体化结构,封装部将电路器件包覆于内部。而MOC则在MOB的基础上,在封装部进一步向内设置,将金线包覆于内部,与芯片相连接。

包括3D结构光、iToF以及dToF有关技术,可满足下游客户在拍照背景虚化、拍摄距离感测、AR体感游戏等重要功能需求。市场正逐步在3DSensing领域由结构光向ToF方案转变。

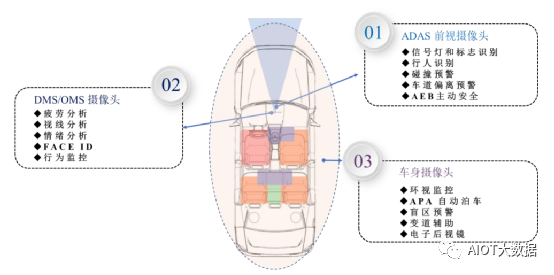

车载摄像头模组产品主要使用在于DMS以及ADAS。目前ADAS摄像头主要使用在于信号灯和标志识别、行人识别、汽车主动安全以及辅助领航驾驶等功能,DMS摄像头则大多数都用在疲劳分析、视线分析以及情绪分析等功能。

IoT领域产品有视觉避障模组、3D结构光模组、3DToF模组以及超大广角模组。该等产品可实现避障、航拍、感测等多种功能。目前应用于无人机、云台相机、机器人、智能手表等领域

随着更多3D应用场景的落地,3D结构光模组、3DToF模块包括长波段iToF、dToF等成为IoT视觉产品应用正在增长。

随着智能手机的功能愈发强大,消费者能够最终靠微信、微博等移动社交网络分享照片视频,通过抖音、快手等短视频APP,虎牙、斗鱼等直播APP进行内容创作、互动交流。日益多样且深入的应用场景,使得智能手机成为消费者最为紧密且无法替代的智能终端,而拍照摄影也同时成为人类日常生活的基本需求。

随着下游花了钱的人手机拍照摄影功能需求日益多样化,消费层次逐步的提升,智能手机摄像头正成为各大智能手机生产厂商进行差异化竞争的焦点,由此也推动着摄像头技术持续不断的发展创新。近年来,智能手机摄像头沿着像素升级、多摄、光学防抖、大光圈、长焦镜头、光学变焦、多透镜设计、小型化模组、大尺寸像素模组等方向演进,其中,像素升级和多摄化是最主要的技术更新路径。为了改善成像质量,满足多种场景的拍摄需求,智能手机摄像头的像素逐步的提升,并向多摄像头快速发展。

此外,潜望式摄像头和3DSensing摄像头也是手机生产厂商的发力点,潜望式摄像头可以在保持手机原有厚度的同时,实现高倍数的光学变焦;3DSensing摄像头能够最终靠识别周围环境的三维信息还原现实世界的三维特征,以此来实现3D感测、AR/VR等高级应用功能,大尺寸像素模组有助于增加通光量令得图像更加细腻,手机摄像头领域新技术的一直更新赋予了手机用户全新的消费体验。

随着、智能驾驶等技术的发展,汽车智能化程度不断的提高;在ADAS领域,摄像头作为获取驾驶环境影像信息的关键入口,对可靠性和准确性的要求比较高,需要能够分辨出障碍物的大小和距离,识别行人和交通标识牌等;在DMS领域,摄像头需要捕捉驾驶员的疲劳特征,判断驾驶员的注意力集中程度;在办公休闲领域,摄像头要实现视频聊天、拍照等功能。摄像头慢慢的变成了智能汽车的核心传感器,大范围的应用于无人驾驶和智能座舱,以满足车主和乘客的驾驶、娱乐和办公需求。

随着物联网技术的发展,IoT产品逐渐成本下降、场景不断丰富、用户使用习惯逐渐养成,智能家居、无人机等IoT商品市场增长迅速。通过摄像头,IoT产品能够更清晰地捕捉更多详细的信息,实现识别障碍物、监测家居环境动态、感应人物健身动态、视觉交互等功能,摄像头正在慢慢地成为扫地机器人、冰箱、电视、无人机等IoT产品的重要电子器件。

智能手机摄像技术的加快速度进行发展正在彻底改变着大众的日常生活,以不停地改进革新的功能,优化便捷的体验方式,让人类能随时随地记录美好瞬间。由此,一部智能手机的拍摄能力也成为影响消费者购买决策的重要的条件之一。

在多摄、高像素、3DSensing、光学防抖、大光圈等多种创新要素升级的背景下,智能手机摄像头模组规格不断的提高,出货量持续增长,市场规模随之扩大。在智能手机进入存量博弈的时代,伴随智能手机摄像头持续的技术创新和产品迭代,智能手机摄像头模组市场增速将高于智能手机市场。近年来,全球智能手机摄像头模组市场规模持续增长。

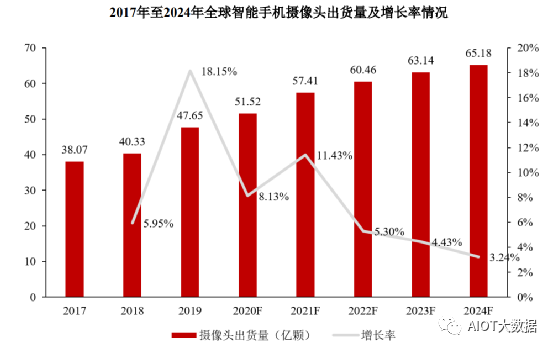

根据TSR统计,2018年、2019年及2020年,全球智能手机摄像头模组市场规模分别为223.75亿美元、305.93亿美元及331.08亿美元;2019年,受益于多摄手机、高规格摄像头占比的提升,手机摄像头模组量价齐升,市场规模增速高达36.73%;2020年,全球经济放缓、智能手机出货量下降,全球智能手机摄像头模组市场规模增速放缓至8.22%。受到多摄的渗透率逐渐提高的影响,全球智能手机摄像头模组出货量近年来不断攀升。

根据TSR统计,2019年,多摄成为智能手机主流配置,在将多摄摄像头模组折算为单颗摄像头模组的统计口径下,智能手机摄像头出货量增速高达18.15%;2020年,智能手机摄像头出货量增速放缓至8.13%;2019-2024年全球智能手机摄像头模组出货量将从47.65亿颗升至65.18亿颗,复合年均增长率达6.47%,保持较快速度增长。

随着手机摄像头配置的提升,摄像头模组的价格也有明显的提高。通过全地球手机摄像头市场规模和出货量估算,2018、2019、2020年手机摄像头平均单价分别为5.55美元、6.42美元、6.43美元。

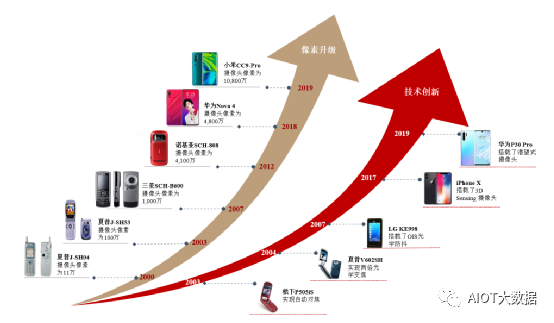

根据TSR统计,2020年第三季度,一颗配置为500万像素、4P镜头的摄像头模组价格为1.96美元左右;而一颗配置为10,800万像素、7P镜头的摄像头模组价格高达39.6美元,价格达到前者的20倍,同时高端摄像头模组的封装价格也有着明显的上升,前者摄像头模组的封装价格约为0.35美元,后者摄像头模组的封装价格达到3美元。高端摄像头模组对封装工艺、封装精度和封装环境的要求更高,摄像头模组的产品附加值也会促进提高。

为了使智能手机可以拍摄出接近专业相机的效果,实现暗光高画质、人像大光圈、背景虚化、光学变焦等功能,各种差异化的多摄方案纷纷涌现。单一手机摄像头实现的优化功能较少,较难适应不一样场景下光线、距离的变化,通过多摄组合,每一个镜头实现不同的功能,能够很好的满足不同场景下的拍摄需求。以华为Mate40Pro为例,后置摄像头由一颗5,000万像素超感知摄像头,一颗2,000万像素超广角电影摄像头,一颗1,200万像素潜望式长焦镜头以及一颗激光对焦传感器组成;前置摄像头是一颗1,300万像素超感知摄像头以及一颗3D深感摄像头,其中,超感知摄像头可以捕捉更多细节,超广角摄像头能够得到更大的视野,潜望式长焦摄像头支持多倍变焦,同时满足远景和近景的不一样的需求,3D深感摄像头能加强画面立体感,激光对焦传感器能加快对焦速度。

手机摄像头像素持续升级,带来了更加清晰而丰富的拍照效果。同时,以光学防抖、多倍光学变焦、3DSensing等为代表的创新技术在手机摄像头领域的应用则逐步优化了消费者的使用体验。

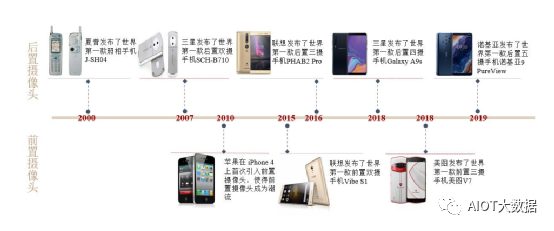

从2017年苹果发布首款搭载3DSensing摄像头的智能手机——iPhoneX以来,3DSensing摄像头解决了多个“痛点型应用场景”,为广大购买的人带来全新的使用体验,例如通过拍摄人脸立体信息实现的3D感测、通过捕捉手势变化实现的手势识别、通过三维建模和多种交互方式实现的AR/VR等。普通的2D摄像头只能够将场景以平面图片的方式呈现出来,而3DSensing摄像头能够识别视野内空间每个点位的三维坐标信息,从而呈现出具有立体感(3D)的画面。目前,3DSensing的主流技术包括:双目视觉、结构光与ToF(timeofflight)。双目视觉与结构光主要基于三角定位原理测距,ToF主要基于光的飞行时间测距。

2019年,华为推出采用了潜望式摄像头结构的P30系列,华为P30Pro实现了5倍光学变焦、10倍混合变焦以及50倍最大数码变焦,此后小米、OPPO、vivo相继推出并量产配有潜望式摄像头的智能手机。高倍光学变焦是智能手机摄像的主要发展需求,潜望式摄像头可以在一定程度上完成高倍的光学变焦,获得更清晰的远距离拍摄效果,成为各家手机品牌的竞争焦点。摄像头变焦即通过改变焦距,得到不同宽窄的视场角,不同大小的影像和不同的景物范围。传统摄像头模组结构镜头镜片是与平面平行放置,受限于智能手机轻薄化的趋势,将不足以满足高倍光学变焦的要求;而潜望式镜头镜片与智能手机平面垂直放置,然后利用棱镜模组将光线反射到镜头和CMOS图像传感器芯片,进而达到长焦镜头与轻薄机身共存的目的。

近年来,新一代信息通信、新能源、新材料等技术与汽车产业加快融合,智能驾驶与智能座舱行业发展迅速。汽车通过搭载先进传感器等装置、运用AI和5G通信等新技术,持续提升智能化水平,汽车不仅仅可以满足消费者的出行需求,也成为办公、娱乐的新场所。

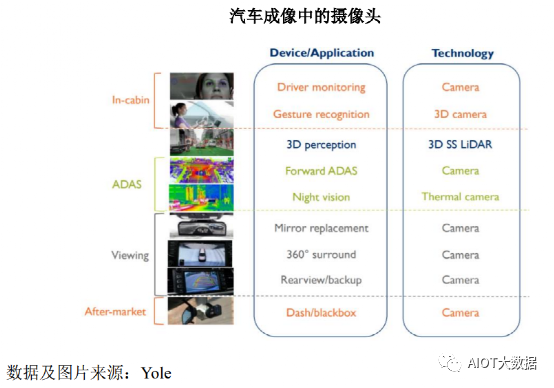

智能驾驶与智能座舱均需要使用车载摄像头。车载摄像头可以用于获取视觉影像,具有较高的分辨率和温度适应性,可以分辨出障碍物的大小和距离,识别行人、交通标识牌及车道线,监控驾驶员驾驶状态,提供车内视频聊天功能。按照在汽车安装位置的不同,摄像模组分为后视、前视、侧视、内视、环视等。

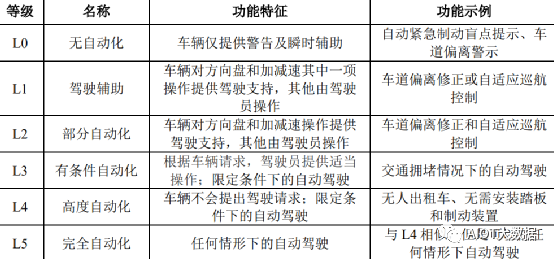

智能驾驶泛指辅助驾驶、高级驾驶辅助系统(ADAS)、限定场景的自动驾驶,以及完全脱离人类驾驶员的无人驾驶等概念。根据美国汽车工程师学会(SAEInternational)发布的J3016,自动驾驶技术分为6个级别,从无驾驶自动化(0级)到完全驾驶自动化(5级):

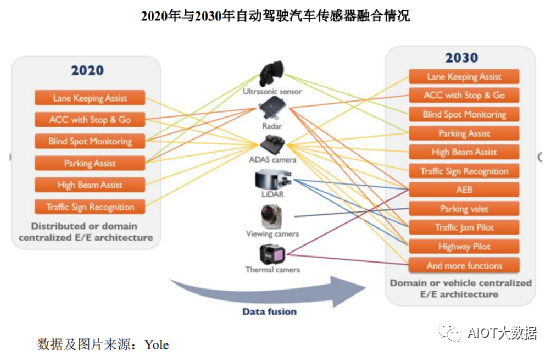

智能驾驶技术能够弥补驾驶员决策和操作能力的不足,防止或减少交通事故和损失,减小驾驶员的劳动强度。传感器作为汽车感知系统的重要工具,能够监测驾驶环境以及车辆状态,是智能驾驶实现的基础。车载传感器主要有摄像头、雷达和激光雷达,用于获取交通标识、障碍物、距离、速度等信息,是汽车的“眼睛”。汽车通过增加传感器的数量、类型,并让多个传感器相互融合,以提高自动驾驶能力。

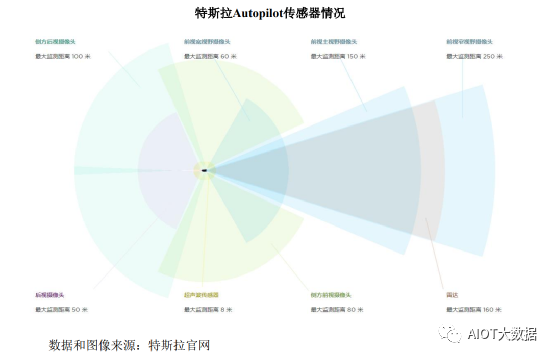

目前,汽车制造商大都选择了多类传感器结合的技术方案,以L2级别的自动驾驶汽车特斯拉Autopilot为例,车辆配备了8个环绕车身的高清摄像头,视野范围可达360度,对周围环境监测最远距离可达250米;1个探测距离达160m的前置雷达;12个监测距离为8米的超声波传感器。

随着L1、L2级别汽车销售量的逐步增加,以及未来高级别自动驾驶技术L3-L5汽车的商业化,车载摄像头的需求量将大幅度提升。根据Yole数据,2018年用于汽车应用的摄像头单元产量为1.24亿个,略多于同一年轻型汽车9,600万的产量,平均每辆车安装的摄像头数量为1.3个,随着自动驾驶技术的应用与发展,平均每辆车安装的摄像头数量将在2024年增加至3个。

在自动驾驶阶段,乘客的生命和财产安全依赖于自动驾驶系统的判断。车载摄像头作为收集视觉数据的核心传感器,是自动驾驶系统的功能安全部件,一旦摄像头的性能出现问题,没有准确和及时采集数据,自动驾驶系统将会出现误判。因此,下游汽车厂商对车载摄像头的可靠性和使用寿命提出了严格的标准,要求摄像头能够在极端寒冷、炎热和潮湿的环境中可靠运行,在低照度、高动态的场景中仍能提供高质量的图像数据,包括行人、汽车、障碍物、交通标志、红绿灯、车道等,以供自动驾驶系统分析和决策。作为智能汽车的关键传感器,车载摄像头模组的主要原材料及产品开发的成本较高,对性能和可靠性的要求十分严格,其价格显著高于手机摄像头模组。

根据Yole预测,2020年,全球ADAS市场规模为86亿美元,雷达、摄像头模组、激光雷达市场规模分别为38亿美元、35亿美元和0.4亿美元;2025年,全球ADAS市场规模将增长至224亿美元,复合年均增长率为21%,其中,雷达、摄像头模组、激光雷达市场规模分别为91亿美元、81亿美元和17亿美元,增速分别为19%、18%和22%。

互联化(Connectivity)、自动化(Autonomy)和共享化(Sharing)趋势正在改变汽车行业,消费者对于汽车的需求也从“交通工具”转向除家、办公室之外的重要“第三空间”,而座舱则是构造空间的核心载体。

车内摄像头作为获取影像的工具,除可以应用于驾驶员监测系统(DMS)辅助驾驶之外,亦可以提升乘坐舒适性、车辆安全性,以及满足那群消费的人工作和娱乐需求。车内摄像头能够识别用户身份,系统根据数据将座椅、温度、后视镜调整至合适状态;记录车辆损坏或丢失的证据;提供视频会议、聊天的功能。

根据Yole预测,2020年车内应用市场规模为131亿美元,到2025年车内应用市场规模将超过220亿美元,其中,传感器市场规模将大幅提升,从2020年的3亿美元增长到2025年26亿美元,复合年均增长率达到63%。

根据2021年12月ICVTank最新发布的报告,2021年全球平均车辆配置2.3颗摄像头,较2020年有显著增长,预计到2026年,数量将达到3.8颗/台。全球车载摄像头市场包括前装(整车厂完成组装)及后装(整车出货后组装),2021年全球车载摄像头前装市场达到122亿美元,后装市场达到51亿美元。未来,随着智能汽车渗透率的逐步提高,摄像头将在工厂阶段配置,后装市场的比重将逐渐下降。2020年至2026年,全球无人驾驶摄像头市场规模将从131亿美元增长至355亿美元,年均复合增长率18.08%,增长较快。

根据ICVTank报告,前装市场是车载摄像头模组最重要的市场,2020年至2026年,前装车载摄像头出货数量将从1亿颗增长至3.7亿颗,年均复合增长率24.32%,增长迅速。

根据旭日大数据,全球前三大(Tier1)车载摄像头模组企业分别为德国ContinentalAutomotive(大陆汽车)、加拿大MAGNA(麦格纳)、法国Valeo(法雷奥),前三大企业在全球车载摄像头模组市场占据了主导地位。ContinentalAutomotive、MAGNA及Valeo分别设立于1871年、1955年及1961年,距今已经营超过半个世纪,目前国内尚无能够与之匹敌的车载摄像头模组企业。

全球车载摄像头模组龙头企业均发源于内燃机时代,与宝马、奔驰、奥迪等传统汽油车主流厂商建立了深入的合作关系。近年来,新能源汽车快速发展,全球汽车市场的竞争格局逐渐变化,以小鹏、比亚迪、蔚来、理想、北汽新能源为代表的中国新能源汽车企业快速崛起。随着下游整车厂竞争格局的变化、中资企业占比的提升,全球车载摄像头模组市场竞争格局可能发生一定改变,中国本土新兴车载摄像头模组企业具有弯道超车的契机和可能性。

下游汽车厂商对车载摄像头的可靠性和使用寿命(与车辆寿命匹配,至少为8-10年)提出了严格的标准,要求摄像头能够在极端寒冷(-40℃)、炎热(85℃)和潮湿的环境中可靠运行,在低照度、高动态的场景中仍能提供高质量的图像数据,包括行人、汽车、障碍物、交通标志、红绿灯、车道等,以供无人驾驶系统分析和决策;此外,由于车辆启动时会产生极高的电磁脉冲,车载摄像头还需要具有防磁性能。

作为智能汽车的关键传感器,车载摄像头的产品安全标准更高,主要原材料及产品开发的成本较高,生产技术要求更高,工艺难度大,产品附加值更高。随着车载摄像头模组产品放量出货实现规模化效益、生产工艺的进一步完善,新兴车载摄像头模组厂商的利润率也将随之提升。

IoT为物理世界通往虚拟世界和数据化建立了通道,被称为是第四次科技革命。IoT将不同的用户和终端,通过各制式的IoT连接协议互联互通,形成人与物、物与物相联,使人们的生活更加便利。根据Gartner等机构发表的《2021全球AIoT开发者生态白皮书》,目前智能硬件已经从1.0阶段的万物连接(设备连网),进化到2.0阶段的万物互联(不同的设备之间可以相互连接),一直到现在的万物智能3.0阶段,智能硬件可以主动侦测使用者的偏好和习惯,提供最符合使用者需求的使用场景。根据IDC数据,2024年全球物联网的联接量将接近650亿台,是手机联接量的11.4倍;2019年全球IoT市场规模为6,860亿美元,到2022年,市场规模将会突破万亿美元。

在全球虚拟现实的融合趋势下,AR/VR作为实现沉浸式交互的核心终端设备,与游戏及泛娱乐内容结合已经具备成熟的条件,AR/VR市场具有巨大的发展潜力。根据IDC等机构统计,2020年全球虚拟现实市场规模接近千亿,其中VR市场620亿,AR市场280亿。根据Counterpoint预测,全球AR/VR设备出货量将从2021年的1,100万台增长至2025年的10,500万台,市场需求量逐步扩大。

摄像头是VR/AR设备的核心传感器,实现头部定位、动作跟踪、视频拍照和环境获取等多种功能。根据高通的统计,截至2021年11月17日,VR产品Oculusquest2销量已经达到1000万台,Oculusquest2搭载4颗摄像头,用于追踪头部、手部运动以及显示灰白透视画面,而该产品支持最多7颗摄像头的运转。

在2022年1月SPIE(国际光学工程学会)举行的会议上,Magicleap发布的Magicleap2共搭载了四个眼动追踪摄像头(单眼x2),五个用于深度计算和感知计算的传感器(包括一个12M像素的自动聚焦RGB摄像头)。IoT应用场景较多,例如智能冰箱、智能空调、扫地机器人等智能家居,监控摄像头、智能门锁等智能安防,医疗机器人、无人机等智能机器人产品。

摄像头模组是IoT设备获取有效信息的重要电子器件,主要应用在机器视觉、高清视频等领域。在万物互联时代,摄像头拍摄记录图像和视频,并通过互联网实现远程监控、实时观察等,而随着深度学习与人工智能(AI)技术的进步,使得具备摄像头的人工智能设备的能够从其拍摄的影像中获得更多的有用信息和数据,从而实现视觉交互、障碍识别、人形检测等功能。

传统家电正在逐渐通过网络连接实现远程控制、智能交互等功能,视觉和传感交互在智能家居设备的应用将成为语音之后的新兴增长点,智能家居设备将向多模态交互进一步发展。以科沃斯DEEBOTT8AIVI扫地机器人为例,配备带有广角摄像头的视觉识别系统,能够获取并分析环境中的障碍物数据,定点安全巡视,守护家庭安全。视觉传感交互技术提升了智能家居设备的工作效率,根据IDC预测,2021年24%的智能家居设备将搭载视觉或传感交互功能,2024年,智能家居设备市场规模将突破800亿美元。

机器人与无人机是摄像头的重要应用市场,摄像头是机器人与无人机搜集数据的重要传感器,同时也能满足拍照和摄像需求。以大疆御MavicAir2无人机为例,视觉系统配备有前视、后视和下视摄像头,主摄可拍摄4,800万像素照片及在4K分辨率情况下每秒拍摄60张画面(4K/60fps视频)。

IDC统计,2019年全球机器人与无人机市场规模为1,098.5亿美元,2019-2024年,全球市场将实现20.1%的复合年均增长率,并预计2024年的市场规模将达到2,746.2亿美元。中国是全球最大的机器人(含无人机)市场,预计2020年将占全球总量的38%,总支出为473.8亿美元,至2024年将占全球市场的44%,规模将达到1,211.2亿美元。

随着中国经济的快速发展,中国已经成为全球最大的消费电子市场,而摄像头模组作为手机等消费电子的主要传感器,迎来了快速崛起的发展机遇。截至2020年末,全球手机摄像头模组的前三大供应商分别为欧菲光、舜宇光学和丘钛微,均为中国企业。摄像头模组同时作为汽车电子、IoT等智能终端的核心传感器,国内智能汽车、IoT领域庞大的市场需求将会进一步带动摄像头模组的快速发展和更新迭代,进一步加快摄像头模组的技术和工艺创新,推动境内摄像头模组产业链的快速崛起。

在摄像头模组的CMOS图像传感器芯片、光学镜头和音圈马达等主要原材料行业中,境内厂商的市场占有率逐步提高,国产化趋势明显。高端CMOS图像传感器芯片依旧为日韩厂商主导,但是以豪威科技、格科微为代表的境内厂商与日韩厂商的差距逐渐减小,豪威科技已经实现6,400万像素的CMOS图像传感器芯片的量产,格科微在1,300万像素及以下的CMOS图像传感器芯片市场中占据重要地位。

在光学镜头领域,根据TSR预测,舜宇光学在2020年位列光学镜头领域市场份额第一位,与台湾地区厂商大立光在超高端光学镜头的差距进一步缩小。在音圈马达领域,TSR数据显示,2019年市场排名前三的厂商分别为:阿尔卑斯、TDK和三美集团,均为日本厂商,但国内主要生产厂商皓泽电子和中蓝电子的市场份额占比从2017年的3.8%、4.4%分别增长至2019年的10.5%、9.5%,预计2020年市场份额将会进一步提高。

随着5G通信、智能驾驶、3DSensing等新一代技术的不断商业化,摄像头模组的应用场景也在逐渐增加。智能手机等消费电子行业是摄像头模组的传统应用场景,消费者对拍摄效果优质化、多样化的需求推动着手机摄像头配置、技术的快速发展,也推动着手机摄像头市场规模的不断增长。

汽车电子、物联网正在成为摄像头模组的重要应用场景。随着智能驾驶、车联网技术的逐渐普及,智能汽车拥有广阔的市场需求。摄像头作为获取驾驶信息、提供交流方式的重要通道,单辆汽车所需摄像头的数量会快速增加,以满足无人驾驶和休闲娱乐的需求,因此车载摄像头的需求将会不断增长。

物联网应用场景众多,如智能家居、智能城市、智能农业等,其中摄像头模组作为光学成像的重要传感器,主要应用在机器视觉、高清视频等领域。例如在扫地机器人、冰箱等智能家居中,摄像头模组可以起到3D感测、周围环境判断等功能,在无人机等智能机器人中可以识别障碍物,拍照摄影等。

随着消费者需求的多样化和模组厂商工艺技术的创新,摄像头的功能和种类正在不断丰富,如光学防抖、大光圈、3DSensing摄像头、潜望式摄像头等,不断更新迭代的摄像头给用户带来新的消费体验。光学防抖通过镜头的抖动来抵消手的抖动,实现更清晰稳定的拍照效果;大光圈能够获得更高的通光量,实现背景虚化、突出主题、提高对焦速度等效果;潜望式摄像头能够在有限空间内大幅增加摄像头的焦距,实现更好的光学变焦;3DSensing摄像头可以通过解读三维的位置及尺寸信息,来实现实时的三维信息采集,从而为消费电子终端加上了物体感知功能。

光学防抖、大光圈、潜望式摄像头实现了更好的拍照效果,3DSensing摄像头打破了2D到3D的边界,拓展了摄像头的应用范围,提高了用户的消费体验。未来,除了摄像头模组厂商自身的工艺和技术创新外,下游客户如手机厂商、无人机厂商等,为了实现差异化竞争和更好的用户体验,也会进一步加速摄像头的更新速度,使摄像头的种类不断丰富。

向上进行深度的原材料行业整合,实现协同效应,将是摄像头模组企业扩大市场规模,提升毛利率水平,加强竞争优势的重要手段,也是模组企业的未来发展趋势。目前欧菲光、舜宇光学已经深入光学镜头生产领域,模组企业通过涉入上游原材料行业,加强垂直产业整合,将有利于企业把握行业发展方向,提高创新能力,全面提升市场竞争力。

摄像头模组行业作为资本与技术密集型行业,规模效应明显。模组厂商在前期需要投入较高的资金进行产能建设与产品研发,高昂的资金需求使得中小企业难以负担;稳定的高良品率是模组厂商的核心竞争力,在生产过程中,模组厂商需要不断投入资金进行工艺的改进,以提高生产效率和产品良品率,而中小企业普遍因为投入不够导致良品率较低;同时,下游智能手机客户集中度较高,且具有需求量大及弹性高的特点,中小型模组厂商无法及时交付大批量、高品质的摄像头模组,无法匹配下游客户的需求,而大型摄像头模组厂商生产能力、订单交付能力较强,获得下游客户订单的可能性更高;此外,大型摄像头模组厂商生产能力强,具备承接对摄像头模组精度要求较高的旗舰机型订单的能力,从而导致大型模组厂商的市场占有率持续提升。

同时大型模组厂商将有能力更多地在开发新技术、扩大摄像头模组应用领域等方面投入资源,进一步降低生产成本,提高利润水平,不断巩固自己的龙头地位。

覆盖目前绝大部分的手机和车载主流摄像头模组产品种类。率先实现结构光3DSensing模组和3DToF模组的量产,成功研发业界首款超薄潜望式连续变焦模组等;手机摄像头领域已成为高端双摄模组和三摄模组的主力供应商,客户包括主要手机品牌;车载摄像头领域已取得20余家国内汽车厂商的供货商资质。

手机摄像头领域能够生产绝大部分中高端摄像头模组。车载摄像头领域完成量产。IoT摄像头领域主要应用于人脸识别和扫地机器人。已完成10倍光学变焦手机摄像模组、800万像素前视车载模组的研发,研发和推广第二代半导体封装方案;手机摄像头领域已成为中高端摄像头模组的主力供应商,客户覆盖主要安卓手机品牌;车载摄像头领域目前已实现量产;IoT客户正在开发中。

手机摄像头模组目前已量产6,400万摄像头模组,正在积极推进高端产品的研发和生产。目前已经量产6,400万像素摄像头模组,持续研发ToF3D摄像头及10,800万高像素摄像头模组等高端摄像头产品及技术;与三星、OPPO、vivo、小米、传音、富士康、京东方等客户建立了良好的合作关系。

已生产高像素手机摄像头模组、3DSensing摄像头模组等。客户主要为苹果品牌和部分安卓手机品牌。

主要生产较低像素的手机摄像头模组和车载摄像头模组。客户主要为安卓手机品牌。

已生产高像素手机摄像头模组、3DSensing摄像头模组、车载摄像头模组等。客户主要为苹果品牌和部分安卓手机品牌。

主要生产较低像素的手机摄像头模组,同时将产品线扩展到了全景相机影像模组和视频会议影像模组等领域。主要拥有华勤、闻泰科技等手机ODM客户,也拥有中兴、联想等国内手机品牌客户;拥有部分全景相机、视频会议系统领域客户。

主要生产较低像素的手机摄像头模组,目前不断实现增量核心客户及非手机行业品牌客户的开发。合作的品牌有华为、三星、闻泰科技、华勤、传音等。

成功量产手机摄像头模组、平板摄像头模组、笔记本摄像头模组,已成功量产三摄手机摄像头模组。

产品覆盖了200万像素至10,800万像素的超薄摄像头模组、双/多摄像头模组、光学防抖(OIS)摄像头模组、3DSensing摄像头模组、车载摄像头模组、IoT摄像头模组。客户包括华为、小米、OPPO、vivo、三星、大疆、科沃斯、石头科技以及小天才等各行业有突出贡献的公司。此外,公司车载摄像头模组产品也已在上汽通用五菱、吉利汽车、小鹏汽车、上汽乘用车、岚图汽车、福田戴姆勒等品牌的车型中交付使用。此外,公司亦通过了比亚迪、德国大陆汽车、蔚来、北汽新能源、东风商用车等多家汽车企业合格供应商资格认证,并陆续获得前述汽车企业多个合作项目,将逐步进入量产交付。